فهم سوق الملابس الداخلية: الاتجاهات ، التركيبة السكانية & فرص للمشترين B2B؟

تتطور سوق الملابس الداخلية في الفترة بسرعة ، لكن العديد من الشركات تكافح لتحديد أكثر قطاعات المستهلكين ربحية والاتجاهات الناشئة. بدون رؤى السوق ، تخاطر بالاستثمار في المنتجات التي لن يتردد صداها مع الحيض اليوم.

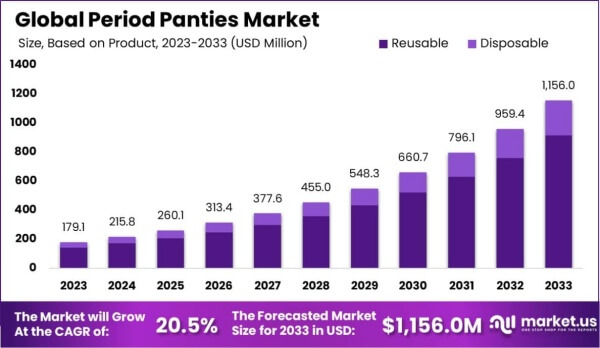

من المتوقع أن يصل سوق الملابس الداخلية في الفترة العالمية إلى 279.3 مليون دولار بحلول عام 2026 ، حيث ينمو بمعدل سنوي مركب بلغ 14.1 ٪ من عام 2021. ويعود هذا النمو إلى زيادة الوعي البيئي وتفضيلات الراحة والتغيير نحو حلول الحيض المستدامة التي توفر كل من الراحة وفعالية التكلفة مع مرور الوقت.

باعتباري شخصًا ساعد في تحويل ملابس داخلية من المنتج المتخصص إلى السائد الضروري في الحصول على مقعد في الصف الأمامي للنمو المتفجر لهذا السوق. لقد منحتني رحلتنا من إنتاج وحدات الصفر إلى تصنيع أكثر من مليوني قطعة سنويًا لتجار التجزئة الرئيسيين مثل Primark رؤى فريدة حول ما يدفع هذه الفئة إلى الأمام.

ما الذي يدفع نمو سوق الملابس الداخلية؟

ظل سوق المنتجات الشهرية التقليدية دون تغيير نسبيا لعقود. سيطرت الفوط والسنادين القابلة للتخلص ، مما يترك المستهلكين مع خيارات محدودة تسببت في كثير من الأحيان في عدم الراحة والشعور بالذنب البيئي والمصروفات المستمرة.

تتزايد مبيعات الملابس الداخلية الفترة 3-4 مرات من سوق الملابس الحميمة الشاملة ، مدفوعة بأربعة عوامل رئيسية: المخاوف البيئية (79 ٪ من المستهلكين يشيرون إلى الاستدامة على أنها مهمة في قرارات الشراء) ، ومزايا الراحة على التخلص من القتائم ، وتوفير التكاليف على المدى الطويل ، وزيادة توافر التجزئة في الحصول على فئة المنتجات الأكثر قابلية للمستهلكين.

عندما بدأنا في تصنيع الملابس الداخلية لأول مرة ، تم بيع الفئة بشكل أساسي من خلال تجار التجزئة المتخصصين والعلامات التجارية المباشرة للمستهلكين. اليوم ، نحن ننتج هذه المنتجات لتجار التجزئة الرئيسيين وعلامات الأزياء وحتى شركات ActiveWear. تم تغذية هذا التحول من مكانه إلى التيار الرئيسي من خلال العديد من الاتجاهات المترابطة:

حركة الاستدامة

أصبح الوعي البيئي محرك شراء رئيسي ، وخاصة بين المستهلكين الأصغر سنا. النظر في هذه الإحصائيات:

| التأثير البيئي | المنتجات التقليدية | فترة الملابس الداخلية |

|---|---|---|

| ناتج عن النفايات (مدى الحياة) | 5000-15000 منتجات يمكن التخلص منها | 20-30 زوجًا (تم استبداله كل 2-3 سنوات) |

| المحتوى البلاستيكي | 90 ٪ من الفوط تحتوي على البلاستيك | يمكن أن تصنع مع الحد الأدنى/لا البلاستيك |

| بصمة الكربون | عالية (التصنيع المستمر) | أقل (إنتاج لمرة واحدة) |

وجدت دراسة استقصائية حديثة أن 79 ٪ من أفراد الحيض يشعرون بالقلق إزاء التأثير البيئي لمنتجاتهم الفترة. يترجم هذا القلق مباشرة إلى سلوك الشراء ، مع استعداد 64 ٪ لدفع المزيد مقابل البدائل المستدامة.

ثورة الراحة

منتجات الفترة التقليدية لها عيوب كبيرة:

- يمكن أن تشعر وسادات ضخمة وتسبب الغضب

- يمكن أن تسبب السداداتا الجفاف والانزعاج

- كلاهما يتطلب تغيير متكرر ويمكن أن يتسرب

تتناول الملابس الداخلية هذه نقاط الألم من خلال توفير:

- تجربة سلسة تبدو وكأنها ملابس داخلية منتظمة

- راحة طوال اليوم دون الحاجة إلى تغييرات متكررة

- انخفاض القلق بشأن التسريبات والبقع

لقد ركز تطوير منتجاتنا بشكل كبير على الحفاظ على الراحة حتى مع الطبقات الماصة الإضافية. تبرز ردود الفعل من المستخدمين النهائيين باستمرار الراحة كسبب أساسي للتبديل إلى الملابس الداخلية.

المزايا الاقتصادية

في حين أن الملابس الداخلية تتطلب استثمارًا أوليًا أعلى من المنتجات التي يمكن التخلص منها ، فإن المدخرات طويلة الأجل كبيرة:

| مقارنة التكلفة | منتجات يمكن التخلص منها | فترة الملابس الداخلية |

|---|---|---|

| التكلفة الشهرية الأولية | 5-15 دولار | 80-150 دولار (ل 4-6 أزواج) |

| التكلفة السنوية | 60-180 دولار | 20-40 دولار (أزواج بديلة) |

| تكلفة 3 سنوات | 180-540 دولار | 120-270 دولار |

يعد اقتراح القيمة هذا جذابًا بشكل متزايد للمستهلكين الذين يدركون في الميزانية ، خاصة وأن التضخم يؤثر على الإنفاق المنزلي. في الحصول على اهتمام متزايد بالملابس الداخلية الفترة عبر نقاط الأسعار ، من الخيارات الصديقة للميزانية إلى العروض المتميزة.

توسع التجزئة

إن زيادة توفر الملابس الداخلية في قنوات البيع بالتجزئة السائدة قد تسارع بشكل كبير نمو السوق. ما تم بيعه في المقام الأول من خلال تجار التجزئة المتخصصين والعلامات التجارية المباشرة للمستهلكين متاح الآن في:

- تجار التجزئة في السوق الشامل (Target ، Walmart ، Primark)

- متاجر القسم

- الصيدليات والصيدليات

- سلاسل البقالة

- متاجر البضائع الرياضية (للملابس الداخلية الفترة الرياضية)

استجاب هذا التوزيع الموسع للطلب من المستهلكين ودعمهم. تُظهر بيانات التصنيع الخاصة بنا أن أوامر البيع بالتجزئة قد نمت بشكل كبير حيث تضيف المزيد من المتاجر ملابس داخلية فترة إلى تشكيلاتها.

للحصول على نظرة عامة شاملة على فئة الملابس الداخلية بأكملها ، بما في ذلك اعتبارات التصنيع وفرص الشراكة ، تفضل بزيارة دليل B2B النهائي للمصادر & بيع الفترة الداخلية.

من الذي يشتري ملابس داخلية؟

ترتكب العديد من الشركات خطأ في استهداف ديموغرافيا ضيقة للغاية. توسعت سوق الملابس الداخلية الفترة إلى ما هو أبعد من المتبنين الأوائل لتشمل قطاعات المستهلكين المتنوعة ذات الاحتياجات والتفضيلات المختلفة.

تناشد الملابس الداخلية الفترة إلى قطاعات المستهلكين المتعددة: الأفراد الواعيين للبيئة (في المقام الأول 18-34) ، وطلاب الراحة في جميع الفئات العمرية ، والأفراد النشطين الذين يحتاجون إلى حماية للتسرب أثناء التمرين ، والمراهقين/المراهقين الذين يدخلون سوق الحيض ، والذين لديهم ذوي الاحتياجات الخاصة بما في ذلك أمهات ما بعد الولادة والأفراد الذين يعانون من عواءات.

في وجودنا ، قمنا بتصنيع ملابس داخلية للعلامات التجارية التي تستهدف مختلف الأجزاء الديموغرافية. لقد منحتنا هذه التجربة نظرة ثاقبة على مجموعات المستهلكين المتنوعة التي تدفع نمو السوق:

الأجزاء الديموغرافية الأساسية

المستهلكون الواعيون للبيئة (السوق الأولية)

- عمر: في المقام الأول 18-34

- صفات: وعي بيئيًا ، وعلى استعداد لدفع علاوة للمنتجات المستدامة

- الدوافع: تقليل النفايات ، وتجنب المواد الكيميائية في المنتجات التقليدية

- سلوك التسوق: موجه نحو البحث ، يتأثر بشهادات الاستدامة وقيم العلامة التجارية

كان هذا الجزء هو المتبني المبكر للملابس الداخلية الفترة ولا يزال سوقًا أساسيًا. إنهم على استعداد لدفع المزيد مقابل المنتجات التي تتماشى مع قيمها وغالبًا ما يصبحون دعاة للعلامة التجارية.

الباحثون عن الراحة (قطاع أسرع نمو)

- عمر: يمتد جميع الفئات العمرية

- صفات: إعطاء الأولوية للراحة البدنية والراحة

- الدوافع: تجنب إزعاج المنتجات التقليدية ، تبسيط إدارة الفترة

- سلوك التسوق: متأثر بمراجعات المنتج ومطالبات الراحة

نما هذا الجزء بشكل كبير مع انتشار كلمة الفم حول مزايا الراحة للملابس الداخلية. إنهم أقل اهتمامًا بالفوائد البيئية وأكثر تركيزًا على الخبرة الشخصية.

مستهلكي نمط الحياة النشط

- عمر: في المقام الأول 16-45

- صفات: المشاركة بانتظام في أنشطة الرياضة أو اللياقة البدنية

- الدوافع: حماية التسرب أثناء الحركة ، وتجنب الاضطراب في الروتين

- سلوك التسوق: متجر في تجار التجزئة للسلع الرياضية ، يتأثر بمطالبات الأداء

دفع هذا الجزء تطوير منتجات متخصصة مثل ملابس اليوغا وملابس السباحة الفترة. في الحصول على نمو كبير في أوامر هذه المتغيرات الوظيفية المتخصصة.

المراهقون والتسلقون (القطاع الناشئ)

- عمر: 10-17

- صفات: جديد على الحيض ، وغالبًا ما يسترشد الآباء في اختيار المنتج

- الدوافع: سهولة الاستخدام ، انخفاض الحرج ، الوقاية من التسرب

- سلوك التسوق: المنتجات التي يتم شراؤها غالبًا من قبل الآباء ، تتأثر بالتعليم والبساطة

يمثل هذا الجزء فرصة نمو كبيرة. يبحث الآباء بشكل متزايد عن خيارات مستدامة خالية من المواد الكيميائية لأطفالهم الذين يدخلون البلوغ.

المستهلكين ذوي الاحتياجات الخاصة

- بعد الولادة: البحث عن امتصاص كبير لنزيف ما بعد الولادة

- سلس البول: باستخدام ملابس داخلية لتسرب المثانة الخفيفة (مثل منتجاتنا لـ VIITA)

- قضايا التنقل: الاستفادة من سهولة الاستخدام مقارنة بالمنتجات التي يمكن التخلص منها

- الحساسيات الحسية: تقدير شعور سلس ومتسق ضد الجلد

غالبًا ما يكون لهذه القطاعات المتخصصة متطلبات محددة ولكنها تمثل فرصًا قيمة في السوق مع منافسة أقل.

توزيع السوق الجغرافي

يظهر سوق الملابس الداخلية الفترة اختلافات إقليمية كبيرة:

| منطقة | الحصة السوقية | معدل النمو | الخصائص الرئيسية |

|---|---|---|---|

| أمريكا الشمالية | 42 ٪ | 13.5 ٪ | سوق التبني المبكر ، تركيز الاستدامة العالي |

| أوروبا | 31 ٪ | 15.2 ٪ | نمو قوي في المملكة المتحدة ، ألمانيا ، الشمال |

| آسيا والمحيط الهادئ | 18 ٪ | 16.8 ٪ | أسرع منطقة نمو ، بقيادة أستراليا ، اليابان |

| بقية العالم | 9 ٪ | 11.3 ٪ | الأسواق الناشئة مع إمكانات كبيرة |

بيانات التصنيع الخاصة بنا في وجود هذه الاختلافات الإقليمية. نمت الأوامر الأوروبية بسرعة خاصة في العامين الماضيين ، حيث قادت المملكة المتحدة وألمانيا تبني.

للحصول على معلومات مفصلة حول كيفية تطوير المنتجات المصممة خصيصًا لهذه القطاعات الاستهلاكية المختلفة ، استكشف دليلنا على تنسيق مجموعتك: دليل B2B إلى أنماط الملابس الداخلية الفترة ، والامتصاصات & خيارات المواد.

ما هي اتجاهات السوق الرئيسية التي تشكل المستقبل؟

يستمر سوق الملابس الداخلية في التطور بسرعة. الشركات التي تفشل في توقع مخاطر الاتجاهات الناشئة التي تترك وراءها مع تحول تفضيلات المستهلك.

تشمل الاتجاهات الناشئة في سوق الملابس الداخلية الفترة وظائف موسعة (التآكل الرياضي ، ملابس السباحة ، ملابس النوم) ، وزيادة التركيز على التحجيم الشامل والتصاميم ، والابتكارات التكنولوجية في المواد الماصة ، وصعود نماذج الاشتراك. بالإضافة إلى ذلك ، تدخل ماركات الأزياء الرئيسية بشكل متزايد هذه الفئة ، مما يشير إلى حركتها من مكانة إلى التيار الرئيسي.

في وجودنا ، نبتكر باستمرار للبقاء متقدمين على اتجاهات السوق. فيما يلي التطورات الرئيسية التي نراها ستشكل مستقبل هذه الفئة:

وظائف موسعة

تتطور الملابس الداخلية في الفترة إلى ما بعد الحماية الأساسية لتشمل وظائف متخصصة:

-

ارتداء الفترة الرياضية: مصمم خصيصًا للتمرين ، مع خصائص رطوبة الرطوبة ووضع الامتصاص الاستراتيجي. دخلت العلامات التجارية Activewear الرئيسية مثل Adidas هذه المساحة.

-

ملابس السباحة: واحدة من أسرع الفئات الفرعية نموا ، توفر حماية التسرب خلال أنشطة المياه. لقد قمنا بتطوير هذه المنتجات للعديد من ماركات ملابس السباحة.

-

التصاميم التي تركز على النوم: خيارات امتصاص أعلى مصممة خصيصًا للحماية بين عشية وضحاها ، وغالبًا ما تكون مع تغطية ممتدة.

-

كروس البول: المنتجات المصممة لمعالجة كل من تدفق الحيض وتسرب المثانة الخفيفة ، وتوسيع السوق المحتمل بشكل كبير. يوضح عملنا مع VIITA الإمكانات في هذا الفضاء.

دفع الشمولية

يستجيب السوق لمطالب المزيد من الشمولية:

-

توسع نطاق الحجم: العلامات التجارية تمدد عروض الحجم ، مع بعضها الآن تغطي XXS إلى 6XL.

-

خيارات محايدة بين الجنسين: الابتعاد عن التصميمات الأنثوية التقليدية لاستيعاب المستخدمين المتحولين جنسياً وغير الثنائي.

-

التصاميم التكيفية: المنتجات ذات الميزات تجعلها أسهل في الاستخدام للأشخاص ذوي الإعاقة أو مشكلات التنقل.

-

الحساسية الثقافية: التصميمات التي تتناول التفضيلات الثقافية أو الدينية المحددة فيما يتعلق بالتواضع والحيض.

ابتكار المواد والتكنولوجيا

ص&يركز D على تحسين أداء الملابس الداخلية:

-

تعزيز الامتصاص: مواد جديدة توفر سعة أكبر دون إضافة الجزء الأكبر.

-

تجفيف أسرع: الابتكارات التي تقلل من وقت التجفيف بعد الغسيل ، نقطة آلام المستهلك المشتركة.

-

السيطرة على الرائحة: التقنيات المتقدمة تتناول مخاوف الرائحة دون مواد كيميائية ضارة.

-

مواد مستدامة: زيادة استخدام المكونات العضوية ، المعاد تدويرها ، وقابلة للتحلل.

في وجودنا ، استثمرنا في تطوير هذه التحسينات التكنولوجية ، لا سيما في إنشاء طبقات ماصة خالية من PFAS التي تحافظ على أداء عالي.

تطور نموذج الأعمال

تتغير طريقة بيعها للملابس الداخلية:

-

خدمات الاشتراك: العلامات التجارية التي تقدم عمليات توصيل منتظمة للمنتجات البديلة ، وبناء الإيرادات المتكررة.

-

تسعير الحزمة: تشجيع شراء أزواج متعددة من خلال مجموعات مخفضة.

-

المحاولة قبل أن تشتري: البرامج التي تسمح للعملاء باختبار المنتجات قبل الالتزام ، ومعالجة التردد في الشراء الأول.

-

خطوط الإنتاج الهجينة: العلامات التجارية التي تقدم خيارات يمكن التخلص منها وقابلة لإعادة الاستخدام لالتقاط مناسبات الاستخدام المختلفة.

إدخال العلامة التجارية السائدة

ربما يكون الاتجاه الأكثر أهمية هو دخول الموضة الراسخة والعلامات التجارية الحميمة في مساحة الملابس الداخلية الفترة:

-

توسع الملابس الحميمة: العلامات التجارية للملابس الداخلية التقليدية تضيف منتجات فترة إلى خطوطها.

-

تعاون العلامة التجارية للأزياء: تعاون المصمم يجلب بيانات اعتماد الأناقة إلى المنتجات الوظيفية.

-

تسميات البيع بالتجزئة الخاصة: تجار التجزئة الرئيسيين الذين يقومون بتطوير خطوط ملابس داخلية خاصة بهم (مثل عملنا مع Primark).

-

تكامل ActiveWear: العلامات التجارية الرياضية التي تتضمن حماية الفترة في ارتداء الأداء.

يشير هذا التعميم إلى انتقال الفئة من مكانه إلى إمكانات السوق الأساسية المتوسعة بشكل كبير.

للحصول على رؤى حول كيفية تأثير هذه الاتجاهات على اعتبارات التصنيع واختيار المواد ، تفضل بزيارة دليلنا التفصيلي الفترة تكنولوجيا الملابس الداخلية & المواد: دليل المشتري للامتصاص والأقمشة & تسرب التسرب.

ما هو المشهد التنافسي للملابس الداخلية؟

يعد فهم البيئة التنافسية أمرًا ضروريًا لوضع علامتك التجارية بشكل فعال. تطورت سوق الملابس الداخلية الفترة من عدد قليل من العلامات التجارية الرائدة إلى نظام بيئي متنوع من المنافسين.

تطورت سوق الملابس الداخلية من أن تهيمن عليها العلامات التجارية الرائدة DTC لتشمل تجار التجزئة الرئيسيين وشركات الملابس الحميمة والعلامات التجارية المتخصصة. تزيد المنافسة مع نمو الفئة ، مع التمايز من خلال تكنولوجيا الامتصاص ، وبيانات اعتماد الاستدامة ، ووضع الأسعار ، والوظائف المتخصصة.

في الحصول على ، قمنا بتصنيع العديد من اللاعبين عبر هذا المشهد التنافسي. لقد أعطتنا هذه التجربة نظرة ثاقبة حول كيفية وضع العلامات التجارية المختلفة نفسها والتنافس على حصة السوق:

تجزئة السوق حسب نوع العلامة التجارية

تتضمن سوق الملابس الداخلية الفترة العديد من فئات المنافسين المميزة:

العلامات التجارية الرائدة المباشرة إلى المستهلك

- صفات: الملاعب الأولى الذين بنوا الفئة

- تحديد المواقع: نقطة السعر المتميزة ، اعتراف قوي بالعلامة التجارية

- المزايا: قاعدة العملاء المنشأة ، خبرة الفئة

- التحديات: الدفاع عن حصة السوق ضد الوافدين الجدد ، وارتفاع تكاليف اكتساب العملاء

أنشأت هذه العلامات التجارية الفئة ولكنها تواجه الآن منافسة متزايدة من لاعبين أكبر مع موارد أكبر.

تجار التجزئة الرئيسيين & تسميات خاصة

- صفات: الوصول إلى السوق الشامل ، الأسعار التنافسية

- تحديد المواقع: إمكانية الوصول ، القدرة على تحمل التكاليف

- المزايا: قاعدة العملاء الحالية ، قوة التوزيع

- التحديات: بناء مصداقية الفئة ، وتثقيف المستهلكين

يمثل عملنا مع Primark إمكانات هذا القطاع ، حيث ينمو من صفر إلى مليوني وحدة سنويًا حيث يتبنى المستهلكون نقاط سعر يمكن الوصول إليها.

تأسست ماركات الملابس الحميمة

- صفات: الاستفادة من حقوق ملكية العلامة التجارية الحالية في الملابس الداخلية

- تحديد المواقع: جودة موثوقة ، علامة تجارية مألوفة

- المزايا: علاقات العملاء الحالية ، توزيع التجزئة

- التحديات: إظهار الخبرة الفنية في الامتصاص

تستفيد هذه العلامات التجارية من ثقة المستهلك ولكن يجب أن تثبت قدراتها الفنية في هذه الفئة الوظيفية.

العلامات التجارية المستدامة/الأخلاقية

- صفات: التركيز القوي على التأثير البيئي والاجتماعي

- تحديد المواقع: معظم الخيارات الصديقة للبيئة ، ممارسات شفافة

- المزايا: نداء للمستهلكين الذين يحركونه القيم

- التحديات: موازنة الاستدامة مع الأداء والسعر

يستمر هذا الجزء في النمو عندما تصبح المخاوف البيئية أكثر سائدة.

العلامات التجارية الوظيفية المتخصصة

- صفات: التركيز على حالات الاستخدام المحددة (الرياضة ، المراهقين ، بعد الولادة)

- تحديد المواقع: الأفضل في فئتها لتلبية الاحتياجات المحددة

- المزايا: اقتراح قيمة واضح للجزء المستهدف

- التحديات: حجم السوق المحدود ، يتوسع إلى ما وراء المتخصصة

تتنافس هذه العلامات التجارية عن طريق حل مشاكل محددة أفضل من بدائل الأغراض العامة.

استراتيجيات التمايز التنافسية

تميز العلامات التجارية نفسها من خلال عدة عوامل رئيسية:

تكنولوجيا & أداء

- مستويات الامتصاص: تتراوح من الضوء (1 سدادة مكافئة) إلى Ultra (4+ حفزات)

- حماية التسرب: نهج متفاوتة لحواجز التسرب

- ميزات الراحة: الابتكارات في تصميم Gusset ، والتقام ، وخصر

- وقت التجفيف: معالجة نقطة ألم المستهلك الرئيسية

تحديد المواقع

| قطاع السوق | نطاق سعر التجزئة النموذجي | اقتراح القيمة |

|---|---|---|

| ميزانية | 12-20 دولار | إمكانية الوصول ، والمبتدئين |

| منتصف السوق | 20-30 دولار | توازن الجودة والقيمة |

| غالي | 30-45 دولار | أداء فائق ، المتانة |

| رفاهية | 45 دولار+ | المواد المتميزة ، مكانة العلامة التجارية |

بيانات اعتماد الاستدامة

- مواد: القطن العضوي والألياف المعاد تدويره ومكونات قابلة للتحلل الحيوي

- تصنيع: الإنتاج الأخلاقي ، الحفاظ على المياه ، كفاءة الطاقة

- التعبئة والتغليف: خالية من البلاستيك ، قابلة لإعادة التدوير ، الحد الأدنى

- نهاية الحياة: قابلية التحلل الحيوي ، برامج إعادة التدوير

استراتيجية التوزيع

- المباشر للمستهلك: بناء علاقات العملاء المباشرة

- شراكات البيع بالتجزئة: الاستفادة من سلوكيات التسوق الحالية

- omnichannel: موازنة التواجد المباشر والتجزئة

- التوسع الدولي: معالجة فرص السوق العالمية

للحصول على رؤى حول كيفية وضع علامتك التجارية بشكل فعال داخل هذا المشهد التنافسي ، استكشف دليلنا تعظيم العائد على الاستثمار: أسعار الفترة الداخلية بالجملة ، هوامش البيع بالتجزئة & تحليل الربحية.

ما هي أكبر الفرص للمشترين B2B؟

يقدم سوق الملابس الداخلية المتطورة العديد من الفرص للمشترين B2B ، ولكن تحديد المجالات الأكثر واعدة يتطلب رؤية السوق والتفكير الاستراتيجي.

تشمل الفرص الرئيسية للمشترين B2B دخول قطاعات السوق المحرومة (المراهقين ، بالإضافة إلى الأحجام ، الرياضية) ، وتطوير المتغيرات الوظيفية المتخصصة (ملابس السباحة ، والملابس النشطة ، والملابس النشطة) ، وخلق خيارات أكثر بأسعار معقولة لتوسيع نطاق الوصول إلى السوق ، وإنشاء نماذج اشتراك للاستئجار المتكرر والاحتفاظ بالعملاء.

في الحصول على العديد من العلامات التجارية ، ساعدنا العديد من العلامات التجارية في تحديد فرص السوق والاستفادة منها. بناءً على تجربتنا وتحليل السوق ، إليك أكثر المجالات الواعدة للمشترين B2B لاستكشافها:

قطاعات السوق دون الخدمات

لا تزال العديد من قطاعات المستهلكين محرومين على الرغم من الطلب القوي:

مراهقة/توين السوق

- حجم الفرص: ما يقرب من 15 ٪ من إجمالي إمكانات السوق

- الوضع الحالي: خيارات محدودة مصممة خصيصًا للمستخدمين الأصغر سنا

- المتطلبات الرئيسية: التصاميم المناسبة للعمر ، والتسويق الذي يركز على التعليم ، والرسائل الصديقة للآباء

- إمكانات النمو: 18-20 ٪ سنويا

لقد رأينا اهتمامًا متزايدًا من العلامات التجارية التي تقوم بتطوير خطوط خاصة في سن المراهقة ، مع تصميمات مبسطة ومكونات تعليمية.

زائد سوق الحجم

- حجم الفرص: 20-25 ٪ من المستخدمين المحتملين

- الوضع الحالي: خيارات الحجم الممتدة المحدودة ، لا سيما أعلى من 3x

- المتطلبات الرئيسية: اعتبارات الملاءمة المدروسة ، التسويق الشامل ، نطاق الحجم الممتد

- إمكانات النمو: 16-18 ٪ سنويا

أبلغت العلامات التجارية التي وسعت نطاقات حجمها عن نمو قوي في المبيعات وولاء العملاء.

سوق رياضي/نشط

- حجم الفرص: 30 ٪ من المستخدمين يبحثون عن الحماية أثناء التمرين

- الوضع الحالي: خيارات متزايدة ولكن لا تزال محدودة مصممة خصيصًا للحركة

- المتطلبات الرئيسية: دعم gusset المحسّن ، خصائص تجفيف سريعة

- إمكانات النمو: 20-22 ٪ سنويا

أظهر عملنا التنموي مع العلامات التجارية ActiveWear طلبًا كبيرًا للملابس الداخلية الفترة المصممة خصيصًا للتمرين.

التخصص الوظيفي

يوفر تطوير المنتجات لحالات الاستخدام المحددة إمكانات نمو كبيرة:

ملابس السباحة

- حالة السوق: المرحلة المبكرة مع خيارات محدودة

- احتياجات المستهلك: حماية الفترة أثناء أنشطة المياه

- المتطلبات الفنية: تجفيف سريع ، مواد مقاومة للكلور

- إسقاط النمو: 25-30 ٪ سنويا

أظهرت هذه الفئة نموًا قويًا بشكل خاص في بيانات التصنيع الخاصة بنا ، حيث تضيف العديد من العلامات التجارية للسباحة خيارات حماية الفترة.

التصاميم التي تركز على النوم

- حالة السوق: فئة الناشئة

- احتياجات المستهلك: الحماية بين عشية وضحاها بدون تسرب

- المتطلبات الفنية: امتصاص أعلى ، تغطية ممتدة

- إسقاط النمو: 18-20 ٪ سنويا

تتناول المنتجات المتخصصة بين عشية وضحاها نقطة الألم المشتركة وتسعير قسط القيادة.

كروس البول

- حالة السوق: عروض محدودة على الرغم من السوق المحتملة الكبيرة

- احتياجات المستهلك: حماية سرية لتسرب المثانة الخفيفة

- المتطلبات الفنية: وضع الامتصاص المتخصص ، التحكم في الرائحة

- إسقاط النمو: 22-25 ٪ سنويا

يوضح عملنا مع VIITA إمكانات المنتجات التي تتناول كل من احتياجات الحيض وسلس البول.

ابتكار نقطة السعر

يمكن أن يؤدي إنشاء نقاط سعر يمكن الوصول إليه بشكل كبير إلى توسيع نطاق وصول السوق بشكل كبير:

خيارات مستوى الدخول

- الفجوة الحالية: خيارات جودة محدودة أقل من 20 دولارًا للبيع بالتجزئة

- فرصة: تصميمات مبسطة بأداء أساسي

- السوق المستهدف: المستهلكون الحساسون للسعر ، المشترين لأول مرة

- الاستراتيجية: التصنيع القائم على مستوى الصوت ، أنماط مبسطة

تُظهر تجربتنا مع Primark أن الملابس الداخلية في فترة الجودة عند نقاط الأسعار التي يمكن الوصول إليها يمكن أن تدفع حجمًا هائلاً.

قيمة الحزمة السائبة

- الفجوة الحالية: عدد قليل من العلامات التجارية تقدم مدخرات متعددة الحزم

- فرصة: حزم زوج 3-7 في أسعار مخفضة لكل وحدة

- السوق المستهدف: مستخدمون ملتزمون يسعون إلى إنشاء مجموعة

- الاستراتيجية: عبوة مبسطة ، كفاءة الحجم

يمكن أن تزيد العروض المجمعة من متوسط قيمة الطلب مع توفير قيمة المستهلك.

ابتكار نموذج الأعمال

إلى جانب تطوير المنتجات ، توفر نماذج الأعمال المبتكرة فرصًا كبيرة:

خدمات الاشتراك

- الوضع الحالي: عروض الاشتراك المحدودة على الرغم من ملاءمة الفئة

- فرصة: برنامج بديل منتظم (كل 6-12 شهرًا)

- فوائد: إيرادات يمكن التنبؤ بها ، زيادة قيمة عمر العميل

- تطبيق: خيارات التردد المرنة ، حوافز الولاء

الطبيعة المتكررة للحيض تجعل هذه الفئة مثالية لنماذج الاشتراك.

أنظمة المنتجات المختلطة

- الوضع الحالي: تقدم معظم العلامات التجارية خيارات يمكن التخلص منها أو قابلة لإعادة الاستخدام

- فرصة: أنظمة تجمع بين كلا النوعين من المنتجات لمواقف مختلفة

- فوائد: يعالج جميع مناسبات الاستخدام ، وزيادة حصة المحفظة

- تطبيق: تطوير المنتجات التكميلية ، العروض المجمعة

يدرك هذا النهج أن معظم المستهلكين يستخدمون مجموعة من أنواع المنتجات.

للحصول على إرشادات حول تطوير المنتجات للاستفادة من هذه الفرص ، تفضل بزيارة موردنا الشامل على علامتك التجارية ، منتجك: الدليل الكامل للملصقات الخاصة (OEM/ODM) تصنيع الملابس الداخلية.

خاتمة

تقدم سوق الملابس الداخلية فرص نمو استثنائية للمشترين B2B الذين يفهمون المشهد المتطور. مع النمو المكون من رقمين متوقع لسنوات قادمة ، يمكن للدخول الاستراتيجي إلى هذه الفئة أن يدفع توسعًا كبيرًا في الأعمال.

في امتزازنا ، نحن ملتزمون بدعم نجاحك في هذا السوق الديناميكي من خلال خبرتنا في التصنيع ورؤى السوق.

الأسئلة المتداولة (الأسئلة الشائعة)

ما هو الحجم الحالي لسوق الملابس الداخلية في الفترة العالمية؟

تقدر قيمة سوق الملابس الداخلية في الفترة العالمية بحوالي 200 مليون دولار ، ومن المتوقع أن تصل إلى 279.3 مليون دولار بحلول عام 2026 ، بمعدل نمو سنوي مركب بلغ 14.1 ٪.

ما هي قطاعات المستهلكين التي تقود أكبر نمو في الملابس الداخلية؟

تشمل الأجزاء الأسرع نموًا المستهلكين الواعيين للبيئة (في المقام الأول 18-34) ، وأفراد نمط الحياة النشطين الذين يبحثون عن خيارات رياضية متخصصة ، والمراهقين/المراهقين الذين يدخلون سوق الحيض لأول مرة.

تمثل الملابس الداخلية الفترة حاليًا حوالي 5 ٪ من إجمالي سوق رعاية الحيض ، ولكنها تنمو في 3-4 أضعاف معدل المنتجات التقليدية التي يمكن التخلص منها ، مما يشير إلى إمكانية حصة السوق المستقبلية الكبيرة.

ما هي نقاط الأسعار التي تعمل بشكل أفضل في سوق الملابس الداخلية؟

تلتقط منتجات Mid-Market (20-30 دولارًا من التجزئة) حاليًا أكبر حصة في السوق ، لكن النمو يحدث في كل من قطاعات Premium (30-45 دولارًا) والميزانية (12-20 دولارًا) مع تنوع السوق.

كيف يؤثر تجار التجزئة الرئيسيين على سوق الملابس الداخلية؟

يقوم تجار التجزئة الرئيسيين الذين يدخلون الفئة بتوسيع نطاق الوصول إلى السوق بشكل كبير والوعي بالمستهلك. لقد تسارع إدخالهم في النمو من خلال جعل المنتجات أكثر سهولة وتطبيع فئة المستهلكين السائدين.

ما هي الحواجز الرئيسية التي تحول دون اعتماد المستهلك للملابس الداخلية؟

تشمل الحواجز الأساسية مخاوف تتعلق بالسعر الأولية (التكلفة المقدمة أعلى من التخلص من القتائم) ، وعدم اليقين بشأن الأداء ، وأسئلة الغسيل/الصيانة. التسويق الفعال والتعليم يمكن أن يعالج هذه المخاوف.

كيف يتوقع أن يتطور المشهد التنافسي على مدار 3-5 سنوات القادمة؟

من المحتمل أن يشهد السوق توحيدًا بين العلامات التجارية الأصغر ، وزيادة الدخول من قبل شركات الملابس المعروفة ، وتخصص أكبر في قطاعات المتخصصة مع نضوج الفئة الإجمالية.